Баланс-2: Персонифицированный учет и 2-НДФЛ. Чего ждать в ближайшее время?

21.12.10 11:24 На правах рекламы Печатать Печатать |

Блогеру Блогеру |

Переслать Переслать |

В избранное В избранное |

|

|

|

Приближается годовая кампания по сдаче отчетности в налоговые органы, ПФР и ФСС, а за ней не за горами и сдача отчетности за I квартал 2011г. Учитывая вопросы, задаваемые пользователями ПК Баланс-2, руководитель отдела методологии и тестирования компании ОВИОНТ ИНФОРМ, Пономарева Ольга, предлагает вам ознакомиться с обзором изменений законодательства по персонифицированному учету и форме 2-НДФЛ, а также расскажет о том, как они учтены в программе Баланс-2W. Начнем по порядку – с годовой отчетности за 2010 год.

ГОДОВАЯ ОТЧЕТНОСТЬ

Сведения персонифицированного учета за II полугодие 2010 года.

Основные изменения в порядке подготовки и формах персучета произошли летом и отразились на подготовке отчетности в ПФР за полугодие 2010 г. С обзором летних изменений можно ознакомиться в нашей ранее опубликованной статье. В основном они были связаны с отменой ЕСН и введением страховых взносов, что вызвало значительные изменения в формах и порядке заполнения индивидуальных сведений, анкетных данных и форм по дополнительным страховым взносам. В формах персучета за 2010 год из вероятных и ожидаемых изменений можно отметить появление новых категорий застрахованных лиц – сотрудников IT-компаний и сотрудников компаний, входящих в СМИ.

Это вызвано изменениями, внесенными Законами от 16.10.2010 № 272-ФЗ и от 08.12.2010 №339-ФЗ, которые пополнили список страхователей, применяющих при расчете страховых взносов льготные тарифы. Кроме того, в рамках реализации послания Президента Федеральному Собранию Правительству поручено к 15 декабря 2010 г. внести в Государственную Думу проект закона о пониженных тарифах взносов (не более 26%) во внебюджетные фонды на 2011-2012 гг. для организаций производственной и социальной сфер, применяющих УСН. Таким образом, список льготников и категорий для них может еще пополниться.

Также хотим отметить, что Законом 08.12.2010 №339-ФЗ внесены изменения в сроки сдачи сведений персонифицированного учета. Указанные изменения начинают действовать с 1 января 2011 года, таким образом, сведения персучета за IIполугодие 2010 г. необходимо предоставить в ПФР уже по новому сроку, то есть не позднее 15 февраля 2011 г.

Напомним, что организациям с численностью 50 и более сотрудников сведения необходимо сдавать в электронном виде. Это следует из новой редакции п.2 ст.8 Закона от 01.04.1996 №27-ФЗ, вступающей в силу с 1 января 2011 г.

Справка по форме 2-НДФЛ за 2010 год.

В отличие от форм персучета, форма, порядок подготовки и формат справки 2-НДФЛ за 2010 год будут существенно измены. Уже сейчас на сайте ФНС России размещены проекты приказов об утверждении формы и порядка подготовки 2-НДФЛ.

К основным можно отнести изменения в справочниках «Кодов доходов» и «Кодов вычетов», отражение положения о высококвалифицированных иностранных специалистах, для которых с 1 июля 2010 г. предусмотрена ставка НДФЛ в размере 13% вместо 30%, а также некоторые изменения в отражении сумм в 5-м разделе справки 2-НДФЛ. По новым правилам при формировании файла, содержащего сведения о доходах по форме 2-НДФЛ, вместо 5 тыс. человек может быть включена информация только по 3 тыс.

Эти и другие изменения уже проработаны нашими аналитиками и вносятся в программу «Баланс-2W», версия которой с возможностью подготовки и отправки годовой отчетности по персонифицированному учету и по 2-НДФЛ с учетом всех изменений, ожидается к концу декабря.

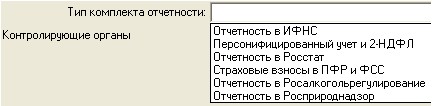

Особо хотелось бы отметить, что в программе Баланс-2W реализовано максимальное удобство расположения и заполнения этих видов отчетных форм. Поскольку формы персучета и 2-НДФЛ имеют во многом схожие общие сведения о сотрудниках организации, то в программе Баланс-2W они объединены в один комплект отчетности «Персонифицированный учет и 2-НДФЛ». В программе Баланс-2W существует 6 видов комплектов отчетности, в которых хранящиеся документы сгруппированы для представления в определенный контролирующий орган, либо по принципу удобства подготовки документов:

Страховые взносы в ПФР и ФСС за IV квартал 2010 года.

Что касается подготовки отчетности за IV квартал по страховым взносам, то они коснулись только IT-компаний и организаций, осуществляющих деятельность в области СМИ. Для них Законами от 16.10.2010 № 272-ФЗ и от 08.12.2010 № 339-ФЗ с 1 января 2010 года установлены пониженные тарифы страховых взносов в ПФР и ФСС. Для IT- компаний это 14% в ПФР и 0% в остальные фонды (ФСС, ФФОМС и ТФОРМ). Для организаций, осуществляющих деятельность в области СМИ это: 20% в ПРФ, 2,9% в ФСС, 1,1% в ФФОМС, 2% в ТФОМС, итого 26%.

Законами, вносящими изменения, также предусмотрены и условия применения пониженных тарифов. Для IT-компаниями ими являются:

наличие документа о государственной аккредитации;

доля доходов от деятельности в области IT в общей сумме всех доходов должна составлять не менее 90%;

средняя численность работников должна быть не менее 50 человек.

Для организаций, осуществляющих деятельность в области СМИ, порядок подтверждения полномочий будет определен в отдельном документе, утверждаемым Правительством РФ. Также Законом от 08.12.2010 №339-ФЗ внесены изменения по сроку сдачи отчетности. С 2011 г. расчет РСВ-1 необходимо будет представлять не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, то есть за 2010 г. сроком сдачи расчета по форме РСВ-1 является 15 февраля 2011г.

По представлению формы 4-ФСС устранено несоответствие с окончанием срока сдачи: теперь сдавать форму можно будет не позднее 15-го числа месяца, следующего за отчетным.

Еще одно важное изменение, касающееся порядка представления отчетности по страховым взносам, затрагивает все компании с численностью более 50 человек. Им по итогам IV квартала 2010 г. придется не позднее 15 января 2011 г. представить форму 4-ФСС и в срок до 15 февраля 2011 представить расчет РСВ-1 в электронном виде. Об этом говорится в п.10 ст. 15 Закона от 24.07.2009 № 212-ФЗ, вступающем в силу с 1 января 2011 г. То есть несмотря на то, что отчетность представляется за 2010 год, таким компаниям придется сдавать ее в электронном виде, о чем также напоминают представители ПФР и ФСС.

Поскольку принятым недавно Законом от 16.10.2010 № 272-ФЗ внес некоторые изменения в порядок расчета страховых взносов, а также в Законе от 01.04.1996 № 27-ФЗ есть также положения, вступающие в силу с 2011 года, мы предлагаем забежать немного вперед и быть готовым к изменениям, ожидающим страхователей уже с отчетности за Iквартал 2011 года.

ОТЧЕТНОСТЬ ЗА I КВАРТАЛ 2011 ГОДА

Страховые взносы в I квартале 2011 года.

Самое значительно изменение – повышение тарифов для основной категории страхователей. Общий тариф в 2011 году составит 34%, из которых: в ПФР – 26%, в ФСС – 2,9%, в ФФОМС – 3,1%, в ТФОМС – 2%.

В 2011 году организациям, находящимся на УСН и применяющим ЕНВД, которые за 2010 год рассчитывали страховые взносы по тарифу 14%, придется уплачивать страховые взносы по общему тарифу (кроме организаций производственной и социальных сфер, применяющих УСН, если соответствующий проект закона будет принят).

С 2011 года появилась новая категория страхователей, применяющих льготные тарифы. Это хозяйственные общества, созданные после 13 августа 2009 года бюджетными научными учреждениями. Для них, а также для резидентов ТВОЭЗ и организаций, осуществляющих деятельность в области IT, продлен до 2019 года «переходный период» действия пониженных тарифов.

В связи с этими и некоторыми другими изменениями есть вероятность того, что в формы отчетности по страховым взносам РСВ-1 и 4-ФСС будут внесены изменения. Однако информации об этом и даже проектов приказов органы ПФР и ФСС пока не предоставляют.

Сведения персонифицированного учета в I квартале 2011 года.

Основное изменение по персучету в 2011 году касается изменения периодичности представления сведений. Теперь вместо полугодия отчетным периодом будет квартал, а представлять сведения придется в тот же срок, что и РСВ-1: до 15 числа второго месяца, следующего за отчетным периодом. В 2011 году последними днями срока представления сведений персучета будут: 16 мая, 15 августа, 15 ноября и 15 февраля 2012 года.

..

..